|

Crise de preços na

pecuária inibe expansão do rebanho |

|

Os baixos

preços pagos ao pecuarista pelo boi gordo comprometem a expansão do

rebanho bovino e o aumento da oferta de carne a médio prazo. A

conclusão é de pesquisa realizada pela Confederação da Agricultura e

Pecuária do Brasil (CNA) e Centro de Estudos Avançados em Economia

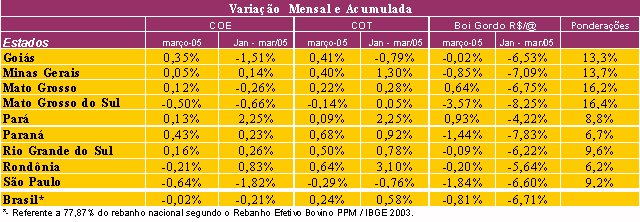

Aplicada da Universidade de São Paulo (Cepea/USP). Pecuária vive pior momento em 11 anos de real Os produtores de boi estão perdendo renda desde o início do ano passado, especialmente a partir do segundo semestre de 2004, quando o processo se intensificou. Desde fevereiro, o preço da arroba do boi a prazo, no Estado de São Paulo, está abaixo de R$ 60,00, média que, nos 11 anos de Plano Real, só foi vista na safra de 1996, se considerada toda a série de preços deflacionada pelo IGP-DI de março. Vale lembrar que a pecuária é uma atividade de longo prazo e entre a decisão de produzir e a colocação do produto no mercado há um intervalo de cerca de cinco anos. Esse é o período necessário para gerar a matriz, que gera o bezerro para, finalmente, obter o boi gordo pronto para abate. Assim, nesse cenário de desestímulo ao pecuarista, o que mais interessa ao setor é saber como se refletirá na oferta a médio prazo. Para livrar esta resposta de especulações infundadas, cabe analisar o histórico dos preços, ainda que curto quando considerado o período de estabilidade da moeda. Antes do Plano Real, por longas décadas, o boi era visto como reserva de valor. Por este motivo, a definição de seus preços passava longe das regras de oferta e demanda que vigoram desde 1994. A oferta, até então, estava mais vinculada à insegurança econômica e política do que à produtividade. Após o Plano Real, as coisas mudaram. No primeiro momento, ocorreu uma corrida para a carne, por conta da renda extra proveniente da estabilização. Depois, com a abertura comercial e a taxa de câmbio valorizada, vieram as importações e a depressão dos valores. A arroba chegou a R$ 102,00 a prazo, em outubro de 1994, no Estado de São Paulo, em valores deflacionados para março de 2005. Já em dezembro de 1995, a arroba custava R$ 58,70 - também a prazo e deflacionada para março/05. Nesta época, o boi era abatido pesando em média 16 arrobas, por volta dos três anos e meio. Os preços continuaram em queda até junho de 1996, quando a média mensal chegou a R$ 54,78, considerando valores deflacionados para março deste ano. Naquela época, o brasileiro consumia cerca de 30 quilos por ano, a taxa de câmbio era de R$ 1,00 por dólar, o país exportava cerca de 150 mil toneladas de carne e importava quase 50 mil toneladas. O salário mínimo era de R$ 112,00 que, atualizados para março de 2005, representariam R$ 283,00. Hoje, o produtor vive o dilema de continuar na atividade ou deixá-la. O pecuarista fez as lições de casa que lhe foram impostas, deixou de pensar na rentabilidade como especulação de preços e abriu espaço para que rentabilidade se atrelasse à produtividade. Atualmente, boa parte do rebanho é abatida por volta dos três anos, com 17 arrobas, peso cada vez mais comum também para animais de dois anos e meio. Entre as matrizes, a cada 100 vacas obtêm-se em média 70 bezerros desmamados, enquanto no passado 100 vacas geravam 50 bezerros.

No Brasil, o consumo per capita de carne bovina passou de 30 quilos/ano para 35 quilos/ano, as exportações estão cerca de 10 vezes maiores, com o produto brasileiro chegando a mais de 100 países, o que representa 25% do volume mundial. O câmbio está em R$ 2,60 por dólar e o salário mínimo, que representa cerca de 20% do custo total da arroba, caminha para os R$ 300,00, ou seja, quase 6% - em termos reais - maior do que em 1996. Deixar a atividade seria talvez a saída mais simples para o empresário, mas o produtor sabe que a agropecuária é feita de ciclos. Não há perspectivas de melhora dos preços e de diminuição dos custos, a curto prazo. Tecnicamente, é inconteste que estão perdendo renda. O fato consumado é que os preços estão caminhando para serem os mais baixos da história recente da pecuária nacional. Pequena queda dos insumos não compensa perdas Os preços do boi caíram mais 0,81%, em março, na média dos nove Estados pesquisados pela CNA/Cepea-USP. Essa variação mostra que a oferta do setor é suficiente para caracterizar o atual período como safra. Mas, se observadas as cotações futuras, as estimativas apontam elevada oferta também no segundo semestre, o que poderá anular valorizações de preço típicas de uma entressafra. Assim, teremos safra, mas não entressafra. Neste cenário, a saída seriam recuos de preços também dos insumos. Pesquisas em dezenas de lojas agropecuárias de todo o País mostram algumas diminuições de preços, mas essas variações não chegam a representar qualquer alívio ao produtor. De fevereiro para março, insumos como adubos, calcário, vacinas, bezerro e até o sal mineral apresentaram variações negativas, mas nenhuma superior a 0,75% na média dos nove Estados analisados. Mesmo na avaliação regional, não se encontra quedas nos preços de nenhum insumo que se aproxime das variações do boi. Entre todos os insumos, os que mais recuaram foram as vacinas e o calcário, ambos em São Paulo, onde as quedas estiveram na casa dos 5%. Esses dois insumos, porém, participam com apenas 1,6% e 1,2%, respectivamente, do custo total da produção de carne. A diminuição dos preços do calcário. nesta época do ano, se dá pela menor demanda por parte dos agricultores que, na maioria das regiões, estão colhendo a safra do verão.

Outro insumo de grande importância nos custos da produção da pecuária de corte são os adubos em geral, que chegam a representar quase que 4% dos custos totais. Entre os adubos nitrogenados mais utilizados na pecuária está a uréia, que proporciona bom incremento na produção de matéria seca da forragem. Trata-se de um insumo muito utilizado também na atividade agrícola, cuja demanda influencia os preços. Quanto aos adubos nitrogenados, os preços ainda sofrem pressão das cotações do petróleo. A melhor época para o pecuarista de corte comprar uréia é no final ou início do ano, no período de dezembro a abril. Em setembro e outubro, os preços tendem a ficar mais elevados devido à época agronômica ideal para a adubação. Dessa forma, mesmo com o preço da arroba do boi gordo mais alto no segundo semestre, o total de arroba dispendida para a obtenção deste insumo será maior. Além de ser utilizada como adubo para produção de forragem, alguns profissionais da área recomendam o fornecimento de uréia também no sal mineral, de junho a setembro, quando a produção e a qualidade da forragem são baixas. Neste período, a uréia pecuária se torna excelente opção para completar as necessidades alimentares protéicas dos ruminates.

Em relação à compra de bezerros, não é surpresa a variação negativa de 0,57%. Com a desvalorização da arroba, o interesse pela reposição tem diminuído. Na maioria das regiões, a oferta de bezerros tem sido maior do que a procura, gerando recuos ainda maiores que os da arroba para esses animais. A procura por bezerro, nesta época, também é enfraquecida pela falta de pastagens no inverno que se aproxima. Comparando as médias de fevereiro e março, as maiores quedas ocorrem em Goiás e Mato Grosso, de 1,8 e 1,4%. Os reajustes de 6% de máquinas e implementos de fevereiro para março e de 7,54% no trimestre assustaram produtores de todos os Estados. Esse reajuste, bem como os 20,5% do ano passado, não condiz com a demanda por máquinas e implementos, tendo em vista que vários setores atravessam período de baixa de preços de suas commodities. A justificativa dos fabricantes para os aumentos nos preços do insumo é o encarecimento do aço no mercado internacional, o que vem inibindo ainda mais a demanda por máquinas e implementos. Esse fraco desempenho, porém, poderá reverter o comportamento dos preços. Para agravar o cenário de dificuldades do setor,

lubrificantes e insumos para construção e manutenção de cercas já

acumulam altas de 2,55% e 3,59%, respectivamente, no primeiro trimestre.

No caso dos lubrificantes, sua participação nos custos totais é de

apenas 0,7%, mas os materiais para construção e cercas pesam quase 5%.

Mato Grosso do Sul e Rio Grande do Sul são os Estados onde esses itens

mais encareceram, com 1,17% e 1,83%, respectivamente. Em São Paulo e

Rondônia, ao contrário, houve pequenas diminuições desses preços. No trimestre, os maiores recuos do custo operacional efetivo foram registrados em Goiás e São Paulo. Em Goiás, apesar da variação mensal positiva de 0,35%, observa-se queda acumulada de 1,51% no ano, o que é pouco significativo perto dos 6,53% de desvalorização do preço da arroba. A situação dos paulistas é semelhante. No trimestre, os dispêndios diretos do produtor (COE) de São Paulo diminuíram 1,82%, mas o boi caiu três vezes mais, acumulando desvalorização de 6,60%. Já aos produtores do Pará, a situação é duplamente desfavorável, com aumento de 2,25% do COE no período e queda de 4,2% da arroba. Os itens que mais encareceram a produção no Pará, em março, foram os serviços terceirizados de máquinas pesadas, que aumentaram 4,25%. Quando analisamos o custo operacional total (COT),

que inclui a remuneração do capital e as depreciações, a situação

se torna ainda pior para o produtor. Em Rondônia,

A arroba do boi acumula significativos recuos em todos os Estados nos primeiros três meses do ano. Em março, apenas Mato Grosso e Pará conseguiram ligeiros aumentos das médias mensais do boi, enquanto a maior desvalorização de fevereiro para março ocorreu no Mato Grosso do Sul, de 3,57%. No acumulado do ano, este Estado também lidera, com o preço médio do boi, em março, 8,25% abaixo da média de dezembro. Mais uma vez, para manter as margens, o produtor de carne bovina precisará aumentar seu rendimento produtivo sem onerar custos.

Relação de Troca - Estado de São Paulo Sal Mineral

Medicamento Fertilizante

Bezerro

|

por exemplo, o COE

aumentou 0,83% no primeiro trimestre e o COT pesados 3,10%. Neste

Estado, a queda do preço da arroba do boi, no período, foi de 5,64%, o

que representa perda de quase nove pontos percentuais do poder de compra

em apenas três meses.

por exemplo, o COE

aumentou 0,83% no primeiro trimestre e o COT pesados 3,10%. Neste

Estado, a queda do preço da arroba do boi, no período, foi de 5,64%, o

que representa perda de quase nove pontos percentuais do poder de compra

em apenas três meses.